유머

한국 메모리 반도체 떡상 이유.jpg

2024.04.21타임스

한국 메모리 반도체 떡상 이유.jpg

현재 마이크론은 전 세계 여러 국가들에서 FAB 생산 라인을 운영하고 있음. 예를 들어 보면

대만은 디램 FAB CAPA의 2/3과 디램 P&T 라인이 있고,

일본은 디램 FAB CAPA의 1/3과 디램 연구개발 라인이 있고,

싱가폴에서는 낸드를 전담해서 생산하고,

미국에는 본사와 연구소가 있으며, 장기적으로 디램 리쇼어링을 위해 대규모 디램 FAB을 아이다호와 뉴욕 주에 짓는 상황임.

이렇게 다양한 국가에 생산 라인이 있다는 것은 지정학 리스크를 완화해 줌과 동시에 다양한 국가들에서 보조금을 받을 수 있고, 또 다양한 국가들의 우수한 인력들을 활용할 수 있다는 장점이 있음.

그런데 장점이 있으면 그만큼 단점도 큰데, 가장 큰 문제는 각 지역별 생산 라인의 유기적인 활용이 불가능하다는 것임.

하닉의 예를 들어 보자. 현재 하닉은 디램 주력 FAB이 이천에 있고, 낸드 주력 FAB이 청주에 있음. 작년 들어 HBM과 디램 시황이 워낙 좋다 보니 지금 하닉은 이천에 디램 증설할 공간이 부족해서 원래 낸드 전용 FAB이었던 청주 M15에 디램 AVP 라인을 증설하고 있고, FAB 역시 증설할 예정임. 뿐만 아니라 이천의 M14 FAB은 디램/낸드 혼용 FAB인데, 거기 있는 낸드 생산라인을 청주로 이설하고 그 빈 공간에 디램을 추가로 증설하고 있음. 이게 가능한 것은 디램과 낸드 생산 라인이 아주 가깝게 붙어 있기 때문임. 이천에서 차로 한 시간만 가면 청주임. 그렇기 때문에 당장 공간에 여유가 있는 청주 FAB에 디램을 증설할 수 있는 것임. 삼전의 경우는 말할 필요도 없음. 어차피 평택캠퍼스 메가 FAB에 디램, 낸드, 파운드리 다 같이 라인을 구축하다 보니 반도체 시황에 따라서 유기적으로 디바이스별 증설이 가능한 상황임. 또 '쉘 퍼스트 전략'으로 먼저 FAB을 존나게 지어 놓다 보니 공간의 부족함은 원래부터 별로 없음.

그런데 마이크론의 상황은 전혀 다름. 예를 들어 지금 대만과 일본의 디램 FAB에 공간이 부족해서 싱가폴 낸드 FAB에 갑자기 디램을 증설해야 한다고 가정해 보자. 그런데 싱가폴은 대만과 일본에서 너무 많이 떨어져 있을 뿐만 아니라 쓰는 언어도 다름. 낸드만 생산하던 곳에서 갑자기 AVP와 디램 FAB을 증설하게 되면 물류가 완전히 개판이 되어 버릴 뿐만 아니라 언어도 다른 싱가폴 엔지니어들은 디램을 다뤄본 경험도 없다 보니 라인 구축 과정이 훨씬 더 어려울 수밖에 없음. 그냥 대만과 일본에서 엔지니어들 전부 싱가폴로 공수해서 증설해야만 함. 너무 비효율적임. 그래서 싱가폴 FAB에 디램 증설은 이론적으로만 가능하지 실제로는 거의 불가능한 게 현실임. 반대의 경우도 비슷함. 즉, 마이크론은 전 세계 각 국가에 흩어져 있는 생산 라인들이 하나의 합쳐진 유기체가 아니라 각자 별도의 독립적인 존재들에 불과함. 각각의 지역들이 거리도 너무 멀고, 또 너무나도 전문화되었다 보니 다른 용도로의 활용이 어려움. 어느 지역 클린룸 공간이 남으니 거길 대신 활용하고 이런 전략적인 유연성 자체가 원천적으로 선택 불가능하다는 뜻임.

그래서 지금 마이크론은 대만과 일본에 디램 증설할 공간이 별로 없음. 이렇게 디램 시황이 갑자기 좋아질 줄은 그 누구도 예상하지 못했거든. 이 때문에 대만과 일본에 당장 준비된 클린룸 여유 공간이 없음. 마이크론은 지금 디램에 투자를 크게 늘리고 싶어도 늘릴 수가 없는 상황임. 이건 돈 문제가 아니거든. 원래는 장기적으로 2025년부터 가동하는 미국 아이다호 FAB에서 디램을 증설할 계획이었는데, 그래서 지금 아이다호 FAB 건설 일정을 어떻게든 최대한 앞당기려고 필사적으로 노력하고 있는 상황임. 그런데 그동안 마이크론이 미국에서 대규모 FAB을 건설해 본 경험도 없었고, 또 지금 미국 내 반도체 인력 부족과 여러 인프라 문제가 심각하다 보니 내 개인적인 생각에 미국 아이다호 FAB이 계획대로 가동될 가능성은 거의 없다고 생각함.

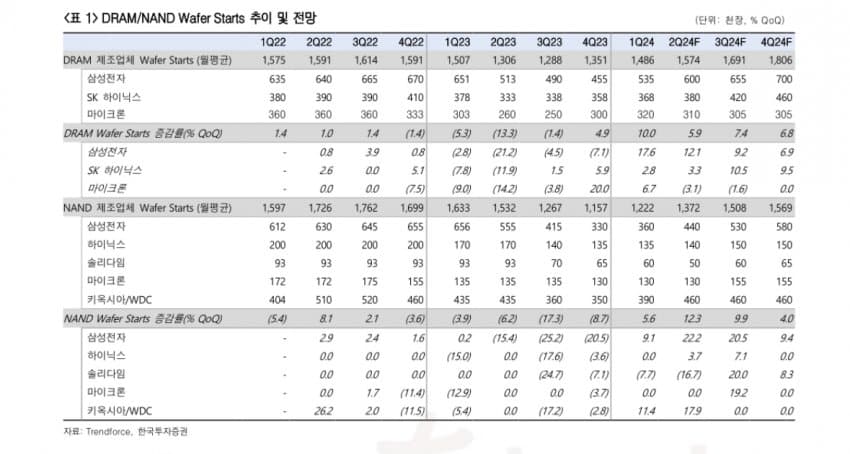

그게 드러나는 게 바로 각 업체별 월평균 웨이퍼 CAPA 전망임. 최근자 Trendforce 자료를 보면 삼전과 하닉의 디램 웨이퍼 CAPA는 시간이 지날수록 계속 증가해서 올해 4분기가 되면 지난 사이클 최고점 때(22년 하반기)보다 더 증가함. 그런데 마이크론은 반대로 계속 감소해서 올해 4분기가 되면 30.5만 장으로 지난 사이클 Peak인 36만 장 대비 15% 가까이 감소함. 추가적으로 증설할 공간이 없다 보니 현재 가진 FAB 공간 내에서만 디램 미세공정 전환을 할 수밖에 없는데, 미세공정 전환을 할 때마다 웨이퍼 장당 공정 개수가 증가해서 전체 웨이퍼 CAPA는 감소하게 되기 때문임. 그래서 올해 4분기가 되면 디램 웨이퍼 CAPA 규모에서 마이크론은 삼전의 43%, 하닉의 66% 수준까지 밀리게 됨. 지난 사이클 때는 마이크론이 삼전 웨이퍼 CAPA의 54%(하닉의 88%) 수준이었던 점을 감안하면 규모 싸움에서 엄청나게 밀리기 시작하는 것임. 그래서 나는 마이크론의 전망을 그리 안 좋게 보는 게, 이번 사이클을 거치면서 경쟁사들과의 격차가 엄청나게 벌어질 게 명백하기 때문임. 시간이 지날수록 마이크론의 공간 부족 문제는 훨씬 더 심각하게 나타나기 시작할 것임.

한편 낸드의 상황은 좀 다름. 우선 하닉의 낸드 웨이퍼 CAPA는 올해 4분기에도 22년 하반기 대비 75% 수준밖에 안 되는데, 이천 M14 FAB의 낸드 장비들을 청주로 이설하고 재설치하는 과정에서 CAPA가 일시적으로 감소하고, 또 낸드 증설할 공간에 디램을 때려 박는 선택과 집중을 하기 때문임. 낸드를 좀 희생하더라도 디램에서 이익을 왕창 땡기겠다는 것이지. 하닉의 올해 경영전략은 말 그대로 디램 올인 몰빵임. 하닉 올해 실적 전망치를 보면 나는 아주 훌륭한 선택이라고 생각함. 또 솔리다임 같은 경우에는 더 이상 투자를 하고 있지 않다 보니 웨이퍼 CAPA가 계속 감소하는 영향도 있음. 또 삼전도 낸드 CAPA가 감소하는데, 그건 감산이나 투자 부족 때문이 아니라 미세공정 전환의 영향이 큼. 낸드 CapEx에 다른 업체들을 다 합친 것보다 2배 이상 돈을 압도적으로 많이 때려박고 있는 게 삼전임. 낸드 미세공정을 128단 V6에서 236단 V8로 두 단계나 건너뛰기를 하면서 웨이퍼 당 공정 개수가 크게 증가하기 때문에 전체 웨이퍼 CAPA는 감소할 수밖에 없기 때문임. V6에서 V8로 넘어 가면서 웨이퍼 CAPA는 좀 감소하더라도 대신 웨이퍼 당 용량(빗그로스)는 거의 50% 이상 증가하기 때문에 실제 전체 용량 기준 생산량은 예전보다 크게 증가할 것임. 미세공정 전환으로 단위당 제조원가가 훨씬 더 감소하는 것은 덤임.

한편 경쟁사들 중 특히 키옥시아/WDC는 돈이 없어서 투자를 거의 못 하다 보니 과거나 지금이나 구닥다리 112단 V6 낸드만 계속 찍어낼 수밖에 없어서 실제 용량 기준 생산량의 증가는 거의 없을 것임. 오히려 감소할 수도 있다고 봄. 그래서 내 생각에 올해와 내년을 거치면서 삼전이 낸드에서 점유율을 아주 크게 늘릴 것이라고 생각함. 불황기 때 혼자서만 돈 때려박고 쉘 퍼스트 전략을 추구한 결과가 이제부터 본격적으로 실적으로 나타나게 될 것이라고 생각함. 더 나아가 까놓고 말해서 미국 정부가 인텔 파운드리처럼 국력을 총동원해서 마이크론을 밀어주지 않는 이상 메모리 반도체 산업은 한국 기업들이 디램과 낸드 전부 다 천년만년 영원히 다 해 쳐먹는 구도로 흘러가고 있음. CAPA와 자본력과 규모의 경제에서 경쟁사들은 감히 상대조차 안 됨. 경쟁사들, 특히 키옥시아/WDC는 앞으로 좀 많이 힘들어질 것임.

0

조회수3

작성된 댓글이 없습니다.

당신의 소중한 의견을 댓글로 남겨주세요!소중한 의견을

댓글로 작성해주세요 💬